|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转南昌530论坛

您需要 登录 才可以下载或查看,没有账号?注册会员

×

业内人士指出,关于混业经营牌照的焦点,主要集中于券商牌照、股权投资、理财业务三大块。对此,有业内人士表示,市场形势确实在倒逼现行法律重新权衡,股权投资业务可能不会被取消,但会略有松动。

林根/制表张常春/制图

证券时报记者刘筱攸梅菀

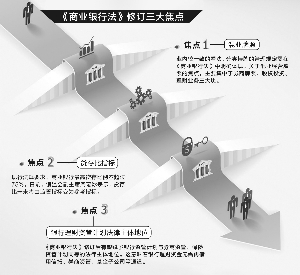

《商业银行法》大修在即,混业牌照发放、贷存比松绑等话题是业界关注焦点。

如果说贷存比松绑是新形势下银行传统信贷业务的市场化调整,那么,混业经营子牌照的意义就更大,这是商业银行在应对利率市场化、金融脱媒、互联网金融等创新业态跨界分食趋势下应取得的政策首肯。

混业牌照发放呼声频起

事实上,商业银行已经在探索混业经营。2014年报显示,16家上市银行去年均加码中间业务,大部分实现非息收入占比提升。其中,招商银行和民生银行的非息收入占比均已突破30%,招行的非息收入占比最高,达到32.47%。

业内较为一致的呼声是,分类持牌的管理规定需要在《商业银行法》中明确体现。目前,理财业务、委托贷款、企业债券承销与投资等业务,实行的是差别化审批,属于监管政策,并未上升为法律。

业内人士指出,关于混业经营牌照的焦点,主要集中于券商牌照、股权投资、理财业务三大块。

金融牌照上,信托、基金、保险、金融租赁等都已对银行放开,仅剩券商。银行从未放弃曲线进军,目前,五大国有行及招行均在香港成立全资控股子公司或孙公司开展上市保荐等投行业务,其中,中行早已通过其境外子公司中银国际控股中银国际证券。

3月份就有传闻称,监管部门将向四大行等部分银行颁发券商牌照。但随后四大行均予以否认。工行投行部负责人曾向证券时报记者表示,监管层短期内不可能给银行颁发券商牌照,部分业务会逐渐放开。而证监会随即表示,正在推进“国九条”的落实,正在研究银行在风险隔离基础上申请券商牌照的情况,但目前尚在研究中,没有时间表。

对此,业内人士预计,这个“时间表”,很有可能随着《商业银行法》的修订而提前。“这是一个契机,要从法律层面明确商业银行对外投资的条件、风险隔离、并表监管等问题,将对非银金融机构的投资常态化。”一家股份行深圳分行分管对公业务的副行长对证券时报记者称。

这就引出了第二点,即商业银行从事股权投资事宜。在深耕对公客户层面,不少银行已不满足于提供小微信贷服务,均加码投行业务。很多银行都已开启了叫法不一,但实质为“投贷联动”的投行业务,业内不乏论调称,在遇到资质良好的企业标的,监管与法律是不是可以适度探讨一下股权投资的可能性。

对此,有业内人士表示,市场形势确实在倒逼现行法律重新权衡,股权投资业务可能不会被取消,但会略有松动。

银行理财业务也是重头

银行理财资管计划法律主体地位的缺失,一直束缚着银行直投业务的开展。虽然银监会早已正式放行理财资产管理试点资格,但有不少业内人士表示,银行理财资管计划试点交易框架结构的束缚仍在,长期来看并不能适应银行理财资管规模的放大。

《商业银行法》修订有望赋予银行资管计划与券商资管、保险资管计划同等的法律主体地位,这意味着银行理财资金无需再借用信托、券商资管、基金子公司等通道。业内人士表示,这将使银行理财回归资产管理本质有法可循,收缩通道业务并利于打破理财产品刚性兑付。

虽然这对信托的通道业务会起到冲击,但有信托行业人士表示,这一转变对银行与信托都有正向推动作用:迫使银行更审慎挑选债权投资项目的同时,也推动信托业向更专业的投资管理方向转型。

券商资管业务也会受影响。平安证券一位资产管理部人士对证券时报记者表示:“银行拥有通道后显然不利券商资管展业,但券商资管依旧存在机会。”

“银行做资管,最大的问题是缺乏顶层设计,受制于信贷思维,实际上是以自身渠道经营信用,这只是降低银行与其他非银机构合作产生的通道成本,并没有产生直融体系的新模式。”上述平安证券资管人士告诉记者。

新华基金公司原副总经理、北京新华汇嘉董事长王卫东表示,基金业无惧银行入局,“银行主要是做大类资产配置,很多方面无法超越基金公司”。

此外,前述股份行深圳分行副行长表示,对信用卡业务实行公司化专营条件较为成熟,已有不少银行开始筹备或已成立此类子公司,而理财业务则进展稍缓,若想实现法人独立经营,肯定要先明确理财业务的法律主体地位。

贷存比

将调整为监测指标

现行《商业银行法》规定多项资本负债比例管理指标,其中一条即为“贷款余额与存款余额的比例不得超过75%”。在实体经济融资难问题常年得不到解决的情况下,贷存比因概念较易理解而首当其冲,成为近两年市场人士对银行业监管争议的焦点之一。

中国银行业协会首席经济学家巴曙松曾表示,监管机构有必要调整现75%贷存比指标,否则会对银行信贷扩张构成最大制约。随着银行资产负债的多元化,贷存比的代表性有限,更应该作为一个监测指标而非硬性约束的指标去考察贷款审慎与否。

事实上,去年下半年,贷存比计算口径就经历过一次调整,主要目的仍是鼓励银行继续加大对涉农贷款以及小微贷款等领域的支持力度;今年1月份,央行再次调整金融机构存贷款统计口径。从实际效用来看,这两次调整都放大了贷存比分母项,缩小了分子项,理论上有利于增加商业银行可用贷款的额度。

上周五,银监会副主席周慕冰在答记者问中明确表示,贷存比未来将由监管指标变为参考指标,官方的首次明确表态,意味着贷存比可能会随着《商业银行法》的修订而做出调整。

值得注意的是,即使两次修改贷存比计算口径,商业银行仍面临较大负债端压力。“存贷款增速2014年以来的‘剪刀差’不断扩大,增量贷存比已经出现倒挂,也就是新吸收的存款还不够发放贷款。尽管如此,存款还需要缴纳较高比例准备金,这也是社会融资成本迟迟难以下降的原因。”交行首席经济学家连平表示。

<p>中央财经大学中国银行业研究中心主任郭田勇则表示,银行法取消存贷比,并不意味着银行的流动性不受约束。而是存贷比有望下降为较为亲和的监测指标。 |

|

发表于 2015-5-11 07:23:00

发表于 2015-5-11 07:23:00