|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转南昌530论坛

您需要 登录 才可以下载或查看,没有账号?注册会员

×

资料图

2015年的并购市场是波澜壮阔的一年,2015年的并购市场也是热点纷呈的一年。跨境并购热度不减,新兴行业的并购整合层出不穷,经过洗礼后的并购市场愈发成熟。业内人士认为,2016年产业协同的并购逻辑将进一步演绎深化,注册制落地或促价值投资王者归来,基于价值投资和产业整合的并购有望持续升温。未来经济转型和消费升级将为并购市场提供持续动力。

并购市场热点纷呈

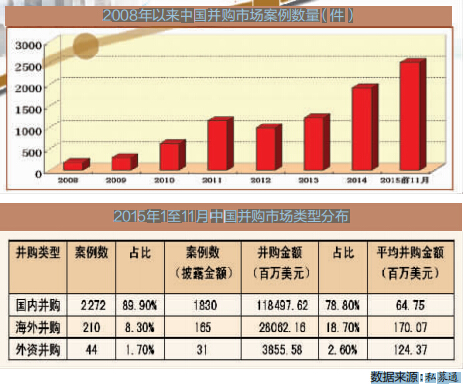

国内并购市场在2015年经历了波澜壮阔的一年。

据清科集团旗下私募通统计,2015年前11个月中国并购市场共完成交易2526起,较去年同期的1610起同比提高57%;披露金额的并购案例总计2026起,共涉及交易金额1504.15亿美元,较去年同期的1035.50亿美元提升45.3%,交易活跃度与规模量双双突破2014年交易总量。

不过,华泰联合证券投行部执行董事劳志明在接受中国证券报记者采访时表示,虽然2015年整体的交易数量和交易金额相较去年有不小的提升,但很多是2013年和2014年开启的并购谈判在2015年达成了交易。从实际情况来看,受二级市场股价剧烈波动的影响,2015年并购交易的达成相较以往有不小的难度。

“对于A股上市公司来说,基于证券化的溢价巨大,所以在并购中普遍采用股份支付的方式,但在今年上半年二级市场股价快速上扬的过程中,很多并购标的在接受股份支付的时候心里没底。同样,在股价迅速下行的通道中,并购标的同样心里没底。所以,从并购标的的角度来讲,股价不怕高也不怕低,就怕不确定性,2015年二级市场的剧烈波动造成的不确定性会对交易达成有很大影响。”劳志明表示。

正如劳志明所言,在二级市场股价迅速上扬的2015年上半年,中国并购市场共完成交易961起,同比增长19.2%,环比下降14.4%;披露金额的并购案例总计883起,共涉及交易金额406.58亿美元,同比下降21.9%,环比减少38.8%;平均并购金额为4604.49万美元,大幅落后于去年同期的7116.18万美元。

同时,新三板的快速发展和估值高企也一度对并购市场造成了很大干扰,特别是今年上半年,新三板平均估值一度超过60倍,已经远远高出并购市场平均15倍的估值。长城证券并购部总经理尹中余便告诉中国证券报记者:“本来手头的几个项目双方都已经谈好,标的公司的实际控制人也认可了被并购,但因为新三板公司估值不断升高,很多企业都转而想上新三板挂牌。”

不过,虽有上述因素的干扰,2015年的并购市场仍热点纷呈:跨境并购热度不减,中概股回归浪潮乍起,央企整合风风火火,新兴行业的并购整合也层出不穷。在央企整合方面,年初中国南车与中国北车正式合并;5月,国家核电和中国电力投资集团正式合并;12月以来,南光(集团)有限公司和珠海振戎公司、中国五矿集团公司与中国冶金科工集团有限公司、中国远洋运输(集团)总公司与中国海运(集团)总公司先后进行整合。在新兴产业方面,今年滴滴打车与快的打车宣布合并、58同城战略入股赶集网、携程战略性收购艺龙37.6%股份、阿里宣布收购优酷土豆、百合网收购世纪佳缘,同业并购层出不穷。

同时,从政策面看,利好因素不断涌现。2月10日,银监会印发《商业银行并购贷款风险管理指引》,将并购贷款期限提升至7年,并购贷款在并购交易总金额的占比上限提高至60%;8月31日,证监会、财政部、国资委、银监会四部委联合发布《关于鼓励上市公司兼并重组、现金分红及回购股份的通知》,在并购重组监管中将进一步简政放权,扩大并购重组取消行政审批的范围,简化审批程序;鼓励支付工具和融资方式创新,推出定向可转债作为并购支付工具;鼓励国有控股上市公司依托资本市场加强资源整合,调整优化产业布局。通过并购贷款、境内外银团贷款等方式支持上市公司实行跨国并购。

产业协同渐成主流

“回顾这几年的国内并购市场,一方面,包括并购基金在内的资本发挥的作用越来越大,另一方面,并购后股价鸡犬升天的现象越来越少,盈利预测对股价的支撑作用越来越弱。同时,2015年的并购市场还有一个非常重要的特征,就是并购的产业逻辑越来越强。”劳志明指出。

去年以来,跨界并购在国内并购市场一度非常盛行,影视、手游等二级市场的热门行业成为很多上市公司跨界并购的首选。不过,大浪淘沙后,跨界并购的后遗症正慢慢凸显,其热潮也正慢慢退却。禾盛新材就2014年度公司业绩变脸进行情况说明时称,其去年收购的影视资产业绩不达标需要计提巨额损失,将上市公司整体业绩拖累至由盈转亏。

与此同时,基于产业协同逻辑的并购正逐渐升温,国内并购市场的“价值回归”成为大势所趋。2015年,酒店行业的“巨头整合”便很明显地体现了这一趋势。9月18日下午,锦江国际与铂涛集团正式签订战略合作协议,根据协议,锦江股份将作为投资主体,战略投资铂涛集团取得其81%股权,交易额达82.69亿元。交易达成后,锦江股份将成为国内第一、全球前五的酒店业集团。紧接着,12月7日,首旅酒店公告称,公司拟通过支付现金及发行股份购买资产方式,直接及间接持有如家酒店集团100%股权,交易金额合计约110.5亿元。交易完成后,首旅酒店将成为国内第二大酒店集团。

酒店业巨头整合的产业协同逻辑十分清晰。“携程给我们的价格,与给铂涛的价格肯定是不一样的,以后肯定是高价格往低价格走。不光是我们受益,我们的加盟商也会受益。”锦江股份副总裁俞萌告诉中国证券报记者,锦江股份收购铂涛集团,做大之后带来最直观的一个好处便是可以发挥规模效应,增强议价能力。这样的好处也体现在日常用品、易耗品、装修改造物资、洗涤物品、中央厨房等领域的采购上。

沿着产业协同逻辑的视角分析,2015年跨境并购正迅速兴起。据清科统计,2015年前11个月共完成255起跨国并购案例,同比增长55.5%。其中,披露金额的196起案例共涉及金额319.17亿美元。

“随着‘一带一路’上升为国家战略,越来越多的国内公司放眼全球市场。10月6日,商务部新修订的《境外投资管理办法》正式施行,‘备案为主、核准为辅’的管理模式大幅提升出境并购效率。同时,今年上半年,二级市场股价的巨幅上涨带动一级市场的价格高企也是促成海外并购的一大原因。以硅谷天堂2015年6月收购南非上市公司Village Main Reef并私有化为例,其交易对价相较国内的同类矿类公司有着非常大的优势。”硅谷天堂董事总经理鲍鉞对中国证券报记者表示。

转型升级带来机遇

展望2016年,劳志明认为,并购市场的大趋势依旧向好,产业协同的逻辑将进一步深化,注册制的逐步落地将促成价值投资的王者归来,明年的并购市场将更加理性,基于价值投资和产业整合的并购将继续升温。经济转型和消费升级将成为并购市场发展的持续动力,跨境并购的热潮仍将延续。

从近几年的趋势来看,随着国内企业跨境并购的标的从原油、矿产等大宗商品向品牌、技术、渠道转移,并购的目的地也从美国、加拿大、澳大利亚向欧洲转移。特别是西欧,正成为中国企业进行跨境并购的理想乐土。

除了经济转型,消费升级是另一大驱动力。以近年来国内对优质肉蛋奶需求的迅速兴起为例,欧洲、新西兰、澳大利亚等地的优质农牧资源成为中国企业角逐的新乐土。

过去几年,以兖州煤业为代表的国内上市公司在澳大利亚的煤炭版图迅速扩张。不过,近两年来,活跃于澳大利亚并购市场上的已经是新希望、东凌粮油、得利斯等农牧类上市公司。今年9月14日,得利斯宣布拟收购澳大利亚大型牛肉生产销售集团Yolarno Pty Ltd公司相关股权便颇受市场关注。

在国内经济步入“新常态”的背景下,资金的投向也在转移。中国民生银行总行投资银行部总经理张立洲告诉中国证券报记者:“去年有一家企业希望我们为其提供近80亿的并购贷款,来收购一个全球有名的铁矿。从项目本身来看,它的价格还是很便宜的,对接的也是国内资源市场。但我们经过仔细考虑后,还是把这个项目否决了。原因并不是项目本身有问题,而是我们在战略上不认同。因为从国内钢铁市场的情况来看,收购铁矿这样的大宗商品项目是不符合经济转型升级的战略方向的。相反,虽然一些符合转型升级战略的项目压力也很大,但我们还是会全力支持的。”

华泰联合证券投行部执行董事劳志明:产业协同类并购升温

任明杰蒋洁琼

华泰联合证券投行部执行董事劳志明日前在接受中国证券报记者采访时认为,经历了2015年的大浪淘沙后,基于证券化套利逻辑的并购逐渐降温,基于产业协同逻辑的并购正逐渐兴起。2016年,随着注册制的推行,并购市场不但不会降温,反而将更趋活跃。

产业协同逻辑成主流

中国证券报:驱动国内并购市场不断发展壮大的因素主要有哪些方面?

劳志明:我觉得,对于企业而言,驱动其不断进行并购的是三个逻辑:一是价值投资的逻辑,包括价值的发现和成长分享,也就是说并购的标的公司未来能不能成长为像腾讯和阿里巴巴那样的行业巨头;二是产业协同的逻辑,也就是企业能不能沿着产业链进行并购扩张,通过与并购标的的产业协同做足增量,提升竞争力,达到1+1大于2的效果;三是套利的逻辑,包括证券化套利,也就是利用一级市场和二级市场的估值差异,还包括非证券化的套利。

中国证券报:如何理解基于“产业协同逻辑”的并购?

劳志明:一位上市公司董事长在谈到并购时称,他考虑的是并购对每股收益的影响是否能够通过股东大会,而不是并购能对公司的股价有多大刺激作用。这位董事长考虑的并购就是一种基于产业逻辑的并购。当然,基本面上的变化最终还是会反映到股价上来。但基于产业协同的逻辑展开并购,相对会做得更扎实。真正的产业并购,逻辑开始于整合,而不是结束于交易。2015年,经历了大浪淘沙后,国内并购市场基于证券化套利逻辑的并购会逐渐降温,基于产业逻辑的并购正逐渐兴起。

中国证券报:从哪些方面可以看出2015年产业协同逻辑正在兴起?

劳志明:一是过去A股市场并购的热点跟二级市场炒作的热点是高度重合的。比如手游和影视,很多上市公司不惜跨界并购,基于做高股价的逻辑很明确,但今年并购市场的很多热点反而发生在被二级市场冷落的传统行业,通过并购加强产业协同的逻辑很清晰。二是跨境并购的热潮迅速升温。由于这类并购无法使用股份进行支付,证券化套利的空间不存在,价值投资和产业协同的逻辑就凸显出来。通过跨境并购,将国外的品牌、技术、渠道与国内的廉价成本、广阔市场进行嫁接,有利于形成产业协同,做足增量。

注册制利好并购市场

中国证券报:随着注册制的推行,上市门槛将逐步降低,壳资源最终会丧失其价值。注册制是否会使并购热潮降温?

劳志明:一方面,从目前情况来看,由于注册制具体落地时间等问题尚不明朗,加上中概股借壳回归的示范效应,借壳的诉求依然在;另一方面,对于注册制的落地,并购市场不但不会降温,反而将更加活跃。根据国外的经验,注册制推行后,并购的估值相对于IPO的估值会更高,因为并购的价值能得到买方的相对价值认可。同时,IPO是参股权的交易,并购是控股权的交易,控股权交易的溢价更高,而且有实力的买方对于绝对溢价是不会太在乎的。另外,在注册制背景下,小型IPO往往无人问津,价格很难反映其价值,这时候企业会更倾向于并购。

中国证券报:一种观点认为,新三板是A股上市公司并购的“标的池”;另一种观点认为,随着新三板的扩容和规模企业的增多,新三板企业对外并购扩张的能力也在增强,并有望成为助推并购市场升空的“二级火箭”。如何看待这一观点?

劳志明:首先,我不认可新三板是A股上市公司并购的“标的池”的说法。我认为好企业是不会被埋没的,不在于上不上新三板。在实务操作中,我们更倾向于去PE或者拟排队IPO的企业那里去筛选并购标的,反而不经常从新三板那里去筛选。其次,从目前阶段来看,新三板的融资和换股等工具都不发达,新三板企业的规模也普遍偏小,整合能力不强。所以,我觉得新三板企业整体上还处于内生性增长阶段,还不适合大张旗鼓地进行并购扩张。

中国证券报:中概股回归正出现一波热潮。中概股普遍体量巨大,所处的行业也多是新兴行业,外延式并购扩张的动力充足,其纷纷回归是否会刺激国内并购市场进一步活跃?

<p>劳志明:无论是从体量来看还是从所处的行业来看,我觉得中概股回归是会对国内并购市场形成一定的“鲶鱼效应”。但目前符合回归条件的中概股不是很多,而且中概股的回归是阶段性的,不会一直持续下去,所以我觉得它所产生的“鲶鱼效应”会较为有限。 |

|

发表于 2015-12-23 07:04:00

发表于 2015-12-23 07:04:00