|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转南昌530论坛

您需要 登录 才可以下载或查看,没有账号?注册会员

×

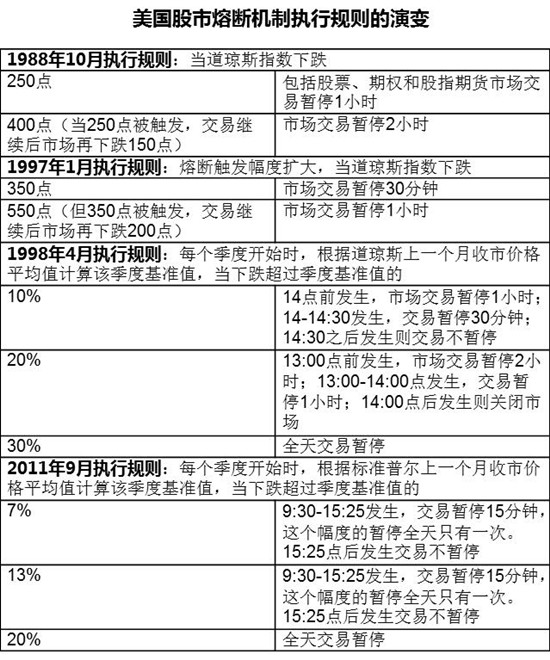

美国股市熔断规格(英国《金融时报》)

香港财富管理研究总监,香港大学工商管理硕士课程教授夏春近日在英国《金融时报》撰文,质疑中国三大交易所设定的触发阈值5%和7%可能过低,比其他几个主要国家目前采取的触发阈值都低。他列举了美国股市的熔断规则,值得中国股市借鉴。以下为全文:

中国三大交易所设定的触发阈值5%和7%可能过低,比其他几个主要国家目前采取的触发阈值都低。A股经常大起大落,如果以收市变幅估计,从2015年6月8日沪深300指数见顶至9月7日的60多个交易日,就有12次符合熔断机制,平均每5个交易日触发一次,且其中未计及开市期间升或跌逾5%的交易日。

而2014年沪深300 指数单日波动幅度超过7%的就有9次,这样造成的全天交易停止的频率远远高于国际经验,而过于频繁的交易中断会对不同市场参与者造成麻烦。

言犹在耳,没想到2016年第一个交易日熔断机制就被触发,而且是两次触发,直接造成全天交易停止。很显然,中国投资者对于熔断机制在实施第一天就被触发非常不适应,交易行为呈现出“磁石效应”,即打算分开时间交易的投资者,出于对交易停止的担心而被吸引进市场交易,他们想抢在熔断之前完成交易,结果却是使得价格朝同方向加速实现熔断触发阈值。

具体到中国,市场先是暂停交易15分钟,恢复交易后在短短7分钟内,指数跌幅就扩大到7%。需要指出的是,磁石效应在中国并非新鲜事物,当股价接近涨跌停板时,价格变动的速度就会加快。还有,该效应是投资者的理性反应(虽然在旁观者眼里,这种理性反应和恐慌性交易没有区别),他们会分别比较把交易分开完成和集中时间完成的收益和成本。有些人会选择集中完成,有些人会分开完成,另外有耐心的人会宁愿等到第二日交易而非当天。

事情发生后,网络上充斥着对熔断机制的批评,但大家如果还记得的话,在去年股市快速下跌的6-7月份,市场上期盼股市交易暂停的声音有多么响亮。可惜的是,本身并不具有利空或者利好的熔断机制在实施第一日,就因为触发阈值设置过低和间隔太窄而导致市场交易先是暂停再是完全停止(《浅析中国股市新年暴跌》)。

除了前面提到的沪深300指数波动幅度过大,应该调高熔断机制的触发阈值以外,我们还可以从国际经验来看出中国市场熔断的触发阈值设置过低。

以美国为例,最初因为1987年10月19日(黑色星期一)道琼斯指数下跌508点或22.6%而考虑引入熔断机制,在1988年10月首次开始实施时,第一(二)级触发下跌点数250(400)点大致相当于股指相对9月底水平下跌11.6%(18.6%)。到1997年1月,两级触发下跌点数大致相当于股指相对于1996年12月底水平分别下跌5.1%和8.1%。值得一提的是,美国在1997年10月27日下跌超过554点(相当于7.2%),熔断机制被先后触发两次。市场下跌的主要原因是1997年7月初开始的东南亚金融危机,在3个月后由于投资者的投资组合调整而传播到美国。不过在10月28日,市场在最初的下跌186点后快速反转,收市上涨337点(4.7%)。顺带说一句,处在金融危机漩涡中心,没有市场熔断机制的香港股市在这两天分别下跌了6%和14%。

就如同中国投资者一样,美国投资者对于首次出现的整个市场交易从暂停到完全停止有许多不满的声音,原因在于当股指下跌350点时触发第一级熔断时,只相当于下跌了4.5%,这个幅度并不算大,在1945-1997年曾经有11次下跌超过此幅度。

针对市场争议,仅仅半年后,美国就在1998年4月对熔断机制的执行规则进行了修改,不仅扩大了触发阈值的幅度,同时下跌的参照水平也并非以上一个交易日而定,而是由纽约交易所在每个季度开始时,根据上一个月的每日收市平均值来确定触发基准。我想这样做的目的是让熔断机制的触发尽可能地避免受到短期股指水平的影响。这样的考虑也是值得我们学习借鉴的。此外,美国在2010年5月6日发生“闪电崩盘”后,引入个股交易暂停制。

根据我掌握的信息,在其他国家市场交易暂停的第一级触发阈值通常比现在美国实行的7%还要高,例如日本设置三级触发阈值为8%、12%、16%,韩国为8%、15%、20%,巴西、加拿大、意大利、印度和泰国的第一级触发阈值均为10%,而第二级触发阈值则设为15%,以20%居多。

可以看出来,这些国家第一二级阈值的间隔较宽,而中国的5%和7%的两级阈值不仅本来就过低,而且间隔实在过于狭窄,一旦引发交易停止被连续触发,就违反了熔断机制设计使得投资者避免恐慌、冷静决策的初衷。据说交易所对这两级阈值的设定参考了历史数据,但过去没有整个市场交易暂停的熔断机制,也就无法观察到其带来的“磁石效应”对价格朝同一方向的加速变化。

我估计,由于中国现行的涨跌停板规定的触发阈值为10%,因此交易所考虑将市场交易暂停的一级触发阈值设定为低于10%,当沪深300指数下跌5%时究竟有多少比例的个股已经触及跌停板?他们具备哪些特征?此时是允许这些股票继续在波动幅度之内进行交易,还是让整个市场交易暂停,哪种选择对市场的整体好处更多?伴随个股涨跌停和整个市场暂停交易的两种“磁石效应”的叠加后果是好还是坏?涨跌停板,熔断机制外加T+1的交易制度三者之间的相互作用为何?这些都非常值得细致研究。

再者,如果认为整个市场交易暂停在必要时是让多数投资者收益的,那么其触发阈值就不应该受到涨跌停触发阈值的限制,毕竟后者是可以调高的。

美国、英国、日本、韩国、新加坡和香港根据股票市值或者流动性高低来设置的个股不同触发阈值的涨跌停板制度(一些个股的涨跌停触发值高达25%),相比中国固定的10%的涨跌停限制来说更具合理性。而且关于熔断机制的最新研究(2015年8月)以英国为例,指出设计良好的触发条件对于市场利大于弊。

<p>总之,在中国经济进入结构性调整期间,一个健康发展的股市在企业融资、价格发现和资源配置上起到的作用,应该比中国经济高速增长的时期还要重要,熔断机制作为新生事物还不尽完善可以理解,我们应该群策群力,结合中国的实情合理吸收和借鉴国外经验,尽可能使得改进后的熔断机制和涨跌停板扬长避短。需要清醒认识的是,金融交易所和监管机构应该把重中之重放在建设一个信息透明,交易公平的市场,这样才能真正防止市场在短时间内发生大规模价格波动。熔断机制只是一个备用机制,绝不可用来替代前者。 |

|

发表于 2016-1-7 14:50:00

发表于 2016-1-7 14:50:00