|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转南昌530论坛

您需要 登录 才可以下载或查看,没有账号?注册会员

×

文章来源:均衡博弈公共研究

作者:一遵柯挺晓峰王昭赵建

二〇一六年二月二日,央行与银监会联合推出地产新政:

房贷最低首付调至20%:在不实施“限购”措施的城市,居民家庭首次购买普通住房的商业性个人住房贷款,原则上最低首付款比例为25%,各地可向下浮动5个百分点;对拥有1套住房且相应购房贷款未结清的居民家庭,为改善居住条件再次申请商业性个人住房贷款购买普通住房,最低首付款比例调整为不低于30%。

1、推出地产新政,央行在担心什么?

1.1 市场对地产新政的解读

新政一出,无论是经济学家还是地产业内人士、包括银行等金融机构的解读,大都集中在“‘救’市”。一时间,围绕着房地产行业,“救市大幕拉开”、“不排除进一步下调可能”、“楼市注入强心针、一系列政策加速落地”、等预期开始产生,当然也有“贯彻去库存的政策意向”、“对稳定房地产市场有正面作用”等关注于“去库存”的观点。业内人士也开始乐观,“2016年上半年继续复苏”,甚至在地产新政推出之前就有“2016再不买房担心返贫”的惊人观点。

那么,到底是“救市”还是其他呢?抑或有更深层次的动因?均衡博弈公共研究认为:

地产新政与其说是“救市”,不如说是“稳市”,更接近真相的是“稳定资产价格”;“项庄舞剑,意在沛公”,保证地方债务置换的平稳有序进行才是政策的核心目的;联想到16年初,央行将尽快出台“两权”(农村承包土地经营权及农民住房财产权)抵押贷款管理办法,该举措将大大提高国内资产池容量,为市场流动性、基础货币发行脱钩与规模扩张、人民币国际化提供更加多样化的资产选择。

1.2 地产新政,真的是为了救房地产吗?

资产与债务,是硬币的两面;当资产价格无法稳定,那么债务风险敞口将继续放大,甚至出现违约;当违约造成的恐慌在该债务市场内和债务市场间传递、放大之后,形成负向正反馈效应,进而造成社会整体信用收敛。相对于债务的刚性,价格走势是决定资产软硬程度的关键因素;当资产价格处于下行通道之时,一方面会造成资产价值对债务的覆盖率降低,同时还会因“买涨不买跌”的心理效应使得资产流动性快速下降,金融加速器效应出现。

保证地方政府债务置换平稳有序进行,避免政府信用违约,是目前需要解决的核心问题。

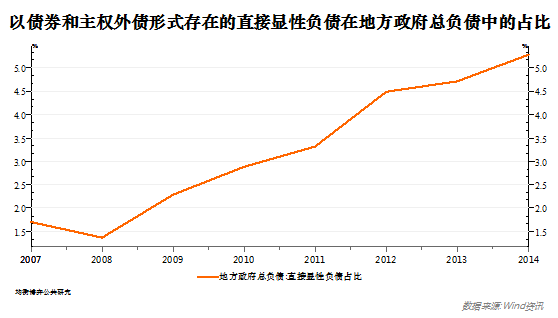

从债务结构来看,以地方政府债券和地方政府主权外债形式存在的地方政府直接显性负债仅占总负债的5.28%(2014年数据),其余债务或以政府信用、或以相应资产收益作为担保的形式存在。截止到2014年底,地方政府的直接显性负债仅为1.6万亿元,同期地方政府总负债高达30.28亿元;剔除地方政府融资平台债务和或有隐性负债,2015年末地方政府总债务为11.2万亿元。

从债务置换来看,重点在于存量债务中的银行贷款部分以及向信托、证券、保险等其他机构融资形成的债务。如何将这两部分从担保贷款形式转换为信用贷款(地方政府债券)形式,是地方政府债务置换需要突破的重点。

在没有完成转换之前,如果房产价格(房产是主要的抵押品)如若不能保持相对稳定,那么极有可能引发以抵押形式存在国有企业、部分融资平台债务违约风险上升甚至爆发,进而传染至地方政府的担保类债务,产生整体性的恐慌情绪;房产价格持续下跌,将会引发收储土地流拍、债务规模增大、财政收入吃紧等一系列后果,地方政府债务将会承受更大的压力。

如若产生上述情况,地方政府债务置换势必也会受到负面影响,同样也会反馈作用于非政府担保、类公共部门(包括融资平台、部分地方国有企业)的抵押债务市场,造成社会整体债务风险的集中爆发。

社会信用收敛,不仅会造成货币存量无处可去,同时也严重压制了基础货币的扩张潜力。

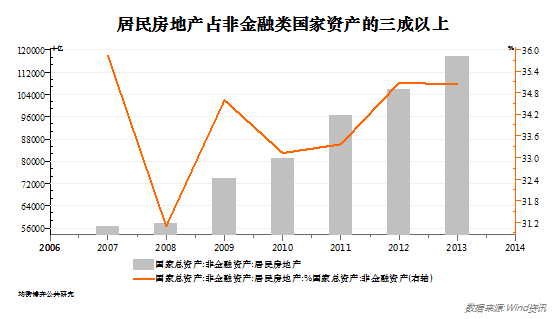

首先,房地产依旧是社会整体信用派生、维持的核心部门。截止到2013年底,居民房地产总量为117.76万亿,同期非金融类国家资产为336.20万亿,占比为35.02%。在新的资产池(包括股市在内)和信用扩张方式没有形成之前,如果不能稳住房地产价格,那么社会信用将会快速收敛,债务-通缩循环将会启动,风险将会集中式爆发。

其次,以农村承包土地经营权及农民住房财产权抵押贷款为核心的资产池和信用扩张方式尚是“远水”(相对于债务风险隐患而言)。据《证券日报》报道,“央行将在充分征求相关部门、地方政府和金融机构意见的基础上,会同相关部门尽快出台‘两权’抵押贷款管理办法。”央行有关负责人在回答《证券日报》记者提问时指出,同时推动相关部门完善配套设施建设和扶持政策,推动试点地区工作指导小组制定具体实施意见、支持政策,指导督促金融机构建立相关信贷管理制度并制定实施细则,,针对“两权”抵押贷款的特点,建立统计监测制度,对试点工作进行跟踪、监督和指导,按季动态监测,开展年度评估。

降低首付的地产新政与农村两权质押贷款的推广,前者是维护资产的价格,后者是增加资产的数量,两个政策表面是悖论,实际是统一的。维护资产价格与增加资产数量,最终目的都是增加国内资产的货币吸纳能力,扭转通缩预期,重新扩张国内信用,稀释债务降低债务泡沫。

2、央行政策框架的三个逻辑

从更长的久期来看,保债、启股、贬汇、压房的改革设计逻辑更加符合中国供给侧改革、经济转型升级的要求,但由于2016年初汇股联动双杀(当然熔断机制的贡献也不可小觑)后,对债市稳定造成了巨大冲击,形成了汇贬预期、股跌现实以及债忧、房降的风险传导链条;为避免汇股联动引发的风险向债市传导引发的系统性风险,斩断风险传导链条,近期操作策略调整为稳汇(同时辅以资本管制,三元悖论/蒙代尔不可能三角)、托房(2月2日的地产新政以及15年的系列政策)、保债、弃股(让市场自身调整)的政策修正逻辑。

2.1 改革设计逻辑:保债、启股、贬汇、压房

通过保债、启股、贬汇、压房的改革设计路径,有序释放债务风险、切换经济发展动力。

保债:完成债务置换,降低企业与地方政府部门的财务压力,帮助企业部门恢复盈利能力,使实体经济卸掉包袱、轻装上阵;通过地方政府债务置换,确保地方政府和类公共部门重新获得信用保证,让经济发展动能适度恢复。

启股:通过启动股市,在国内债务难以继续扩张、社会整体信用收缩的当下,通过股市的直接融资为企业补充资本和流动性,服务于国内经济改革与发展;当汇率贬值时,利用股市上涨带来的赚钱效应,对冲资本外逃的压力;同时为参与国内产能出清、国企改革及兼并重组的资本提供退出通道,助力供给侧改革的推进;为注册制的顺利启动提供保障,实现股市扩容,为人民币国际化提供更大的基础资产池(分析详见《IPO的重启——构筑人民币国际化的资产池》)。

贬汇:通过汇率贬值与利率市场的联动完成对通缩预期的扭转,改善实体经济的需求环境(分析详见《2016年度宏观预测系列报告》之二《对冲——宽松潮、资产荒和流动异化》)。通过引导汇率贬值和利率下行,一方面可以稳定外需市场份额,同时与供给侧改革相关政策的配套推进,提升国内优质产能的利用率和相关企业的盈利能力,保护国内优质产能;伴随着流动性的扩张,为股市上涨、扩容提供支撑。

压房:通过房地产价格的逐步下行,在三四线城市完成以价换量,促进库存消化,并通过价格的回归,逐步降低超级地租对实体经济竞争力的侵蚀。2015年,国内商品房待售面积为6.96亿平米,同期住宅待售面积为4.41亿平米,通过政策空间,以价换量,改善供需关系,化解房地产对于经济发展的桎梏,是这一政策的基石。

1.1 风险爆发逻辑:汇贬、股跌、债忧、房降

由于对企业及居民部门风险规避情绪估计不足,15年10月底启动的汇率贬值,引发了较大规模的资本外流;16年初在熔断机制的“配合”下,股市出现大幅下挫,造成股、汇联动双杀,并对债市稳定造成了巨大冲击,形成了汇贬、股跌、债忧、房降的风险传导链条。

地方政府债务置换,低息新债置换高息旧债遭遇银行的抵制,需要相应的配套政策体系来化解银政冲突。配套政策体系的完善并非一时一日之功,需要一段时间才能完成。在此过程中,房产价格如若不能保持相对稳定,那么债务风险极有可能集中爆发。

l、银政博弈的加剧让2016年地方债务置换工作面临挑战:2016年,地方政府债务置换将不限于到期债务,未到期债务也可定向置换,随着债务置换规模的攀升,银行和地方政府之间的博弈将进一步升级。一面置换债利息只有不超过4%,金融机构对地方债置换的不积极,另一面是数万亿规模到期债务的压力,这让不少地方融资平台压力巨大。

1.2 政策修正逻辑:稳汇、托房、保债、启股

15年,由于银行坏账率的迅速攀升及利润的大幅下滑,债务置换规模的攀升,银行和地方政府之间的博弈进一步升级。由于资金供给压力仍然集中在商业银行,定向置换债不能在二级市场交易,银行置换意愿低迷,为降低债市僵局对实体与金融机构的冲击、导致系统性风险爆发,短期操作策略修正为稳汇、托房、保债、启股。

首当其冲的是稳定汇率。否则汇率贬值、资本外逃的持续,会进一步造成商业银行的流动性趋紧,会进一步降低商业银行的置换意愿,不利于置换的推进。

其次,债务的信用背书是资产,债务债置换完之前,资产的价格需要稳定,否则资产负债表难以支撑。本轮刺激销量、稳定房价的地产新政是为避免国内债务风险蔓延,而采取的临时性对冲措施。

再次,在汇率稳定、国内流动性充裕,房地产市场在政策空间下以价换量的局面打开,商业银行债务置换的意愿方能提升,置换方能推进,债务风险方能平滑过渡。

最后,人民币国际化的推进,国内资产参与到国际资产池中进行比价,已不可避免。从全球股市的资产池比价中看,沪深300的低估值对流动性的吸引力远强于地产与债市,暂时不需要过多的“扶持”。为规避债市所带来的系统性风险,流动性不能先入股市,必须先入债市,注册制的推进及A股的新一轮行情有可能被阶段性延后。

3、国内大类资产的配置次序

由于保债为当前第一要务,所有政策重心都将围绕为债务置换创造有利条件、平滑债务风险展开。2016年经济持续下行与供给侧改革的推动,更加重了债务泡沫的压力,而近期票据诈骗更加表明了经济已到明斯基时刻最疯狂的庞氏后期。

按照保债、稳汇、托房、启股的政策修正逻辑:

首先,在地方政府债务置换没有得到,债依然会好,信用债不会贸然打破刚兑。

l、2016年地方债置换与新增规模将达到6万亿,三季度前完成置换:据财政部《关于做好2016年地方政府债券収行工作的通知》, 2016年地方债置换与新增规模将达到6万亿左右,截至第一季度末发行量不得超过30%,截至第二季度末发行量不得超过60%,截至第三季度末发行量不得超过90%。

其次,在地方债务置换进展没有达到目标之前,二三线城市会通过政策空间,推动以价换量去库存,地产价格会有一段时间的修复。

再次,在地方政府债务置换没有达到目标之前,人民币汇率将保持基本稳定;当地方债务置换洪峰平滑过渡、房市以价换量稳定后,人民币有望重新启动脱钩美元、相对贬值,为供给侧改革、经济转型升级提供更好的国内外市场环境。

最后,随着债务置换完成、债务风险得以平缓施放,二三线城市地产市场以价换量局面打开,人民币脱钩美元、汇率贬值战略重启,爆发系统性金融风险的警报才有可能被解除。届时,利用股市与实体经济之间多元化的通道,重新塑造流动性陷阱下的实体回流路径,通过股市提升风险偏好、完成信用扩张,有望成为决策层再次思考和工作的重点。

知识产权声明

<p>本研究报告所涉及全部内容,仅供学术研究参考使用,不作为投资依据。本研究院对报告享有完整版权,对于任何未经授权擅自复制、转载、使用、编译、摘编、出版、发行、演示或以其它非法方式利用本报告的行为,本研究院有权依据相关法律适用条例追究责任。相关版权适用《中华人民共和国知识产权法》、《中华人民共和国版权法》和《中华人民共和国著作权法》以及有关国际条约。 |

|

发表于 2016-2-3 22:09:00

发表于 2016-2-3 22:09:00