马上注册,结交更多好友,享用更多功能,让你轻松玩转南昌530论坛

您需要 登录 才可以下载或查看,没有账号?注册会员

×

(2)下半年实际资金成交均价与开盘价利差较上半年明显上升,显示出下半年市场对资金面的真实感受较利率表现更紧张;(4)上半年全国性商业银行资金融出/融入比较2013年下半年明显提升,显示大行融出意愿走高,而下半年这一比值有所回落;

图2:质押式回购成交量市场分布

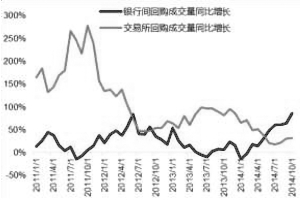

图1:银行间、交易所回购成交增速较快

图3:2013年以来回购利率反映出资金面三个阶段

图4:回购期限利差与资金面松紧相关性

图5:全国性商业银行资金融出/融入比率看资金松紧

图6:银行间市场隔夜回购占比70%-80%左右

图7:隔夜成交占比与资金利率负相关程度的变化

图8:每当月末、IPO期间,隔夜成交占比均明显下降

回购利率是反映资金面松紧程度最直观的指标,但事实上回购利率并不能完全反映资金面的短期变化,2014年尤为如此,需要增加辅助指标进行判断。因为,回购期限利差通常是资金面紧张程度的正向指标,但利用全国性商业银行资金融出/融入比、政策性银行融出余额增长速度、机构投资者平均杠杆率、隔夜回购成交占比等指标,可以辅助判断资金面紧张与否。从资金利率本身变化看,2014年春节以后的资金面似乎呈现由“松”到“紧”再回归“宽松”的过程,2014年下半年资金面要比上半年紧张。展望2015年,IPO规模可能还将继续扩大,城投债甄别过程中债券质押获取流动性能力整体受损,以及在外汇占款等客观注入流动性因素逐渐减弱情况下,资金面可能更加脆弱,这对央行操作意图的明确性和及时性有更高要求。

⊙申银万国证券

质押式回购资金交易的主要手段

质押式回购中,交易双方以债券为权利质押进行短期资金融通,在约定期限到期时计入利息返还。交易过程中所有权不发生转移,由登记托管机构冻结托管。

质押式回购按券款交收方向不同,可分为正回购和逆回购。正回购方期初融入资金、融出现券,到期末时返还,期间头寸称为卖出回购;逆回购方期初融出资金、融入现券,到期末时返还,期间头寸称为买入返售。

按交易市场分,质押式回购可分为银行间市场、交易所(上交所、深交所)市场。

银行间回购市场期限品种有隔夜、7天、14天、21天、1个月、2个月、3个月、4个月和6个月期限,实行T+0交易制度,即资金当天融入、当天可用、当天可取。

交易所市场国债质押式回购的期限品种主要有1-4天、7天、14天、28天、91天和182天期限;另外,上交所企业债质押式回购主要品种有1天、3天和7天期限。交易所实行T+1交易制度,即资金当天融入、当天可用、次日可取。另外,若理论上资金交易的到期日为非交易日,则顺延至下一个交易日还本付息,但交易所非交易日不计利息,因此,非交易日到期的资金拆借,利率通常较高,为实际天数下累计的资金利率;银行间非交易日同样计息,因此不存在此问题。

就各期限活跃度而言,银行间市场隔夜、7天及14天品种较受关注,交易所则以隔夜和7天品种最为活跃。

近年来,质押式回购市场活跃度不断提高,银行间和交易所市场成交量交替上升。目前银行间和交易所每天成交总量超过万亿,2014年平均每月日均成交量达到1.16万亿,较2013年增长33%;而10月日均回购成交量接近1.5万亿,较2013年同期增长69%。交易所成交量也有较快增长,2010年初交易所日均回购量不超过200亿元,至2014年10月已经达到接近4000亿元。从市场增速来看,交易所市场增速较快,在2011年和2013年的成交量增速分别超过150%和50%,银行间市场在2012年和2014年成交量有较大增幅,特别是2014年下半年以来同比增速超过50%。(见图1)

随交易所市场的快速发展,目前上交所回购成交量占全市场比例已从2010年的10%左右上升到23%,尽管银行间市场仍占据全市场3/4的成交量,但交易所在资金回购上的地位正在不断提高。(见图2)

回购利率直观反映资金面松紧程度

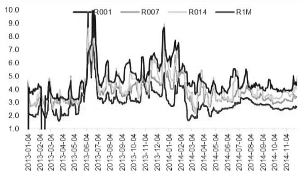

回购利率是反应资金面松紧程度最直观的指标,与交易所相比,银行间回购利率波动性更小、趋势性更强,因此银行间质押式回购利率往往是市场对资金面紧张程度判断的首选。2013年以来,资金面经历了几个阶段性的变化:(1)2013年5月以前,7天回购利率中枢在3%左右,资金面相对较为宽松;(2)2013年6月银行间钱荒开始,回购利率中枢大幅上升,下半年7天回购利率主要在4%-4.5%波动;(3)2014年春节以后,非标投资受限、同业杠杆下降,资金利率明显回落,7天回购利率在3%附近徘徊。(见图3)

但质押式回购利率并不能完全反映资金面的短期变化。从回购利率的变化来看,2014年2月以来资金面经历了2-6月由松到紧、7-10月由紧到松的过程,且下半年资金面看似更为平稳。但事实上,下半年以来IPO每个月启动增加了资金面的不确定性,且从银行间债券投资者的直观感受上,下半年市场对于资金面的重视程度超过上半年。

利用回购利率中的利差辅助判断资金面

在质押式回购中,主要存在两个维度的利差:(1)不同期限回购之间的利差,如7天-隔夜回购利差、14天-隔夜回购利差等;(2)各期限回购利率自身日间成交均价与开盘价利差。从这两方面利差指标也可以辅助判断短期资金面的松紧程度。

1、回购期限利差:资金面紧张程度的正向指标。

质押式回购中,隔夜回购利率最低,成交量最大,是机构回购养券的主要回购期限,中长期限回购与隔夜回购利率的利差变化,通常反映出市场对于长短期回购品种之间的青睐程度。由于隔夜和7天回购成交量最大,是回购中最主要品种,因此7天与隔夜回购的利差是最常考察的期限利差。

一般而言,回购利率上行时期,出资方偏好融出短期资金,而需求方偏好获得长期资金,资金利差扩大;资金利率下行时期,出资方偏好融出长期资金,而需求方较为放心,偏好获得短期资金,利差减小。因此回购期限利差对于短期资金面紧张程度具有一定辅助判断作用。曲线的陡增(利差扩大)往往预示了未来资金供需矛盾将加大,往往是利率上行的领先性指标,曲线平坦则反之。

但是在某些特殊时点上可能出现极端相反的情况:隔夜回购利率飙升,资金面季度紧张,但回购期限利差反而缩小甚至出现负值,通常持续性不长。

另外,利差的波动性与利率本身的波动性也呈现较强的相关性。利差波动较大时期,也是资金面波动较大时期;市场不确定性增加,资金面偏紧。从历史经验看,回购期限利差波动性与回购利率本身波动性相关系数达到0.73。当回购期限利差扩大时,回购利率上行压力较大,当利差较小时,回购利率较低。回购利率与过去三天平均利差相关性0.52。(见图4)

利差稳定较低。2011年、2013年流动性问题凸显时,回购期限利差的中枢有所抬升,波动程度也大幅上升。

2014年9月以来,虽然回购利率稳中略有下行,但利差在明显呈现上行趋势。事实上,近几个月虽然资金压力总体不大,但存在一定隐患:当出现意外超预期事件如IPO超预期、或时点效应加强时,可能造成市场心理层面更大的波动,降低大行出借意愿。

2、均价与开盘价利差:资金面紧张程度的正向指标。

银行间质押式回购的开盘利率通常由国开行或其他主要出资行首先确定,实际回购利率与开盘利率的利差主要体现在两方面含义:一方面,回购的日间实际成交价格通常在开盘价格上加减点,如果日间回购价格普遍较开盘价上浮,则资金面偏紧,而上浮的程度与资金面紧张程度通常成正比;另一方面,若均价与开盘价利差差异较大,一定程度上也与开盘价偏低有关,而这一开盘价通常也蕴含政策指导含义,因此若利差较大,则市场对资金面的感受与政策合意利率出现一定背离。

2014年以来,均价与开盘价显示资金面变化的两个阶段:第一阶段,1-6月,回购成交均价与开盘价利差中枢为0,但波动较大,显示市场资金面不确定性较大,事件性冲击对资金面影响较强;第二阶段,7月至今,回购成交均价与开盘价利差中枢明显大于0,但波动程度大幅减小,显示央行维稳资金面意图较为明显,而市场实际资金紧张程度比单纯利率变化更紧。

利用回购市场结构辅助判断资金面

按投资者类型分,银行间质押式回购主要参与者有:商业银行、基金、交易所回购市场额外对个人投资者开放,但商业银行自营账户暂不能进入。各类机构参与质押式回购的方式和特点各不相同,在观察资金利率波动的同时,加以观察回购市场结构的变化,可以加强对资金面的判断。

1、全国性商业银行资金融出/融入比:资金面紧张程度的反向指标。

商业银行通常是资金市场的主角。2014年以来,国有、股份制和城市商业银行回购月均成交总量在20万亿左右;2010年三类银行质押式回购成交量全市场占比超过60%,而全部商银行的回购成交占比超过70%。近几年虽证券、基金、保险规模增长,此类机构的回购成交量占比有所提升,商业银行占比有所下降,但上述三类商业银行在全市场占比仍然超过50%。

按正回购和逆回购区分,不同商业银行参与质押式回购的方式并不相同。商业银行作为整体,不论在正回购还是逆回购中均占比最大,达到70%左右;商业银行中,农商行、城商行主要以融入资金为主,全国性银行是市场资金融出的主要成员;特殊结算成员基本不进行正回购融资,融出资金在全市场占比达到20%左右。

由于全国性商业银行在质押式回购中融入资金和融出资金占比均较大,因此全国性商业银行资金融出与融入之比对市场资金面的波动有较为直接的影响。2011年以前,这一比率波动较大,2011年以后,这一比率中枢在2%附近波动,当融出/融入比率下降时,市场利率明显走高;当比率上升时,利率有所回落。(见图5)

2013年钱荒之前,全国性商业银行资金融出已经开始明显减少,但资金利率仅小幅上升;这一隐患在半年末考核时点开始爆发,全国性商业银行资金融出与融入之比降至1以下,说明市场上主要融出资金方成为对资金产生净融入的需求,导致流动性严重紧张。

2014年年初同业账户资金项下的非标投资受限,银行同业资金需求下降,融出意愿明显增强;6月IPO重启,资金分流超市场预期,银行资金大量被赎回和分流,导致全国性商业银行资金融出/融入比明显下降。

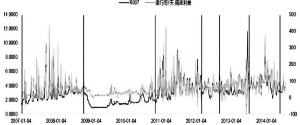

2、政策性银行回购融出余额:资金面紧张程度的反向指标。

回购余额较回购成交量更明显体现不同机构对资金供给和需求的特点。特殊结算成员、全国性商业银行大量融出资金;城商行、农商行、证券、保险、基金以融入资金为主,随交易所市场回购参与度逐渐提高,证券、保险、基金的质押式回购实际余额高于此处统计;非金融机构过去主要以融入资金为主,自2013年起,银行间市场对丙类账户禁止开户,自此私募等非金融机构的投资者不能继续参与银行间回购;未来丙类户可通过北金所进入银行间市场,其质押式回购余额有望提升。

2014年以来特殊结算成员在质押式回购市场融出的资金量大幅增加,奠定资金面大环境基础。特殊结算成员主要为政策性银行,近年来在资金市场上扮演越来越重要的角色。2014年年初以来,随央行总体执行较为宽松的货币政策,特殊结算成员在银行间质押式回购市场融出资金的余额大幅增长。一般而言,当政策性银行回购融出余额增长越快,资金面总体水平越宽松。

银行间其他机构对资金的融出和融入更多体现在季节性规律上,通过观察各类机构回购的季节表现,也可对资金面有较好的把握。

每逢季末全国性商业银行资金融出增加,地方性银行、合作社融出减少,资金需求上升。全国性商业银行作为除特殊结算成员外的资金主要融出方,每逢季末时点,融出余额大幅增加;农村合作银行也以资金的净融出为主,季月过后再度回升。

以资管等代客业务为主的机构,如保险、基金,随季末时点资金利率上升,赎回压力往往较大,资金需求上升,因此季月资金融入余额大幅上升,季末时点过后随客户资金回流,融入资金余额回落,短期资金需求回落。

3、机构回购养券杠杆率:有助于判断中期资金需求。

证券、保险、基金除自有资金外,质押式回购是其主要外部资金来源。因此,通过这几类机构的银行间和交易所质押式回购余额,以及各类机构债券托管量,可以大致估算其债券投资杠杆的变化趋势。总体来看,除去季末赎回较多导致杠杆加大外,近两年券商资管的杠杆水平一般在1.7-2.0倍左右,2013年全年平均1.95倍,2014年以来略有下降,平均1.8倍左右;广义基金统计口径包含杠杆较高的公募基金和杠杆水平较低的社保等广义基金;平均杠杆在1.1-1.2倍之间,2014年以来随债券牛市行情,杠杆水平也有所增加;保险机构根据各账户要求不同杠杆水平有所差异,但总体杠杆水平在1.1-1.2倍左右,2014年年初开始出现较为明显的增长。

机构杠杆率上升时,说明市场情绪较为乐观,回购养券规模扩大,对回购资金需求上升。反之,当杠杆率下降时,说明市场情绪偏谨慎,对回购资金需求下降。当债券投资机构整体杠杆率过高时,回购资金需求可能超过供给,引起资金面的紧张。

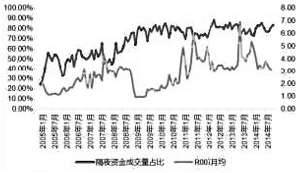

4、隔夜回购成交占比:资金面紧张程度的反向指标。

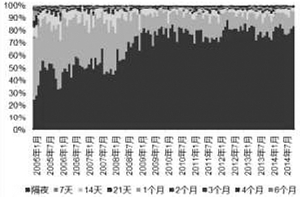

不论交易所或是银行间,隔夜期限资金的回购成交量均为所有品种中最高,且长期以来隔夜回购占比呈现不断提升的趋势。目前银行间隔夜资金占比在70%-80%,7天占比10%-20%;交易所资金期限结构更为明显,隔夜资金占比超过80%,7天占比10%左右;尽管交易所2-4天短期限资金成交日渐活跃,但银行间和交易所隔夜和7天品种成交量之和仍然超过质押式回购总量的90%。(见图6)

在回购交易的期限结构中,值得关注的是隔夜回购成交占比与资金利率一般呈现负相关。一般来说,当资金面宽松时,机构加杠杆意愿增强,隔夜资金成本较低,市场需求较大,从而隔夜成交占比提升;当资金面趋紧时,资金融入机构更倾向于锁定长期限成本,长期品种成交量上升使得隔夜成交占比下降。长期来看这一规律一直成立,而更高频的数据来看,这一规律更加明显。因此,日度和周度的资金成交期限结构的变化,也对判读短期资金面紧张程度的变化提供较好的依据。(见图7)

2013年6月和12月钱荒时,资金利率飙升。与此同时,隔夜回购成交量占比急剧下降;2014年以来,资金利率维持在稳定较低位置,隔夜成交占比也有所回升。

以2014年为例,下半年隔夜资金成交占比较上半年总体小幅回落,且由于下半年每个月IPO对资金面形成一定扰动,使得隔夜占比在月中的波动十分明显,即使央行投放资金或通过公开市场维稳资金利率,也难改市场交易结构发生的微妙变化。(见图8)

资金面的微妙变化与未来展望

2014年以来,资金面总体较2013年宽松,大行资金融出增加,资金面波动从资金利率本身变化看,2014年春节以后的资金面似乎呈现由松到紧再回归宽松的过程:春节过后随同业非标规范政策不断出台,金融机构资金需求减少,资金利率明显下降;半年末前后IPO正式每月重启,叠加2013年钱荒影响,市场情绪趋于谨慎,利率走高,但此后重回较低水平,且较上半年更为稳定。

但通过相关辅助指标判断,我们认为,在投资者心理层面上,2014年下半年资金面紧于上半年,主要原因有:

(1)上半年资金期限利差波动虽大但在下行趋势中,而下半年利差中枢虽然减小,但底部不断抬升;

(2)下半年实际资金成交均价与开盘价利差较上半年明显上升,显示出下半年市场对资金面的真实感受较利率表现更紧张;

(3)上半年回购成交的期限结构优于下半年,全年来看,隔夜回购成交占比呈现下降趋势,IPO定期重启确定后,机构更倾向于进行偏长期限回购;

(4)上半年全国性商业银行资金融出/融入比较2013年下半年明显提升,显示大行融出意愿走高,而下半年这一比值有所回落;

(5)全年政策性银行回购资金融出余额明显高于2013年下半年时期,但变化趋势来看,上半年资金融出余额增长速度快于下半年;

(6)2013年年末至2014年上半年,机构债券投资总体处于将杠杆周期中,但下半年特别是9月以后,央行维稳意图明显,机构普遍通过回购加杠杆养券,资金面事实上更以来央行的主动操作。

从2015年来看,资金面的不确定性主要来自于一下几方面:第一,IPO规模可能还将继续扩大;第二,城投债甄别过程中债券质押获取流动性能力整体受损;第三,在外汇占款等客观注入流动性的因素逐渐减弱的情况下,资金面将愈发需要央行主动维稳。从资金面具体表现来看,投资者可能继续观察到资金利率不高、波动性较小的表象,但事实上资金面可能更加脆弱,这对央行操作意图的明确性和及时性有更高要求。

(执笔:陈康、刘琳霖)

<p>资料来源:CEIC,申万研究 |

发表于 2015-2-13 04:58:00

发表于 2015-2-13 04:58:00