|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转南昌530论坛

您需要 登录 才可以下载或查看,没有账号?注册会员

×

在业内人士看来,近期国债期货的大涨大跌与投机资金过多有关。“此前股指期货的量化资金转战国债期货,必然会助涨助跌。”国泰君安证券表示,目前现货投资者参与期货交易仍属少数,当前投机盘过重容易引发期货剧烈波动。

金融衍生品市场上,资金腾挪的好戏正在上演。

这厢资金的撤离“冰冻”了股指期货,那厢资金的转战就“点燃”了国债期货。红绿翻腾、多空缠斗之间,重新成为市场“香饽饽”的国债期货,在新一轮移仓换月中也演绎出别样的反常剧情。

“经历大幅上涨和高位回落后,期债成交异常活跃,近期波动较现券更为剧烈,且出现与现券背离的现象,这是反常之一;虽值移仓换月,但成交量和持仓量切换背离,次季合约切换明显滞后,这是反常之二;跨期价差不升反降,这是反常之三。”业内人士指出。

这一切反常的背后,也许都隐藏着投机盘和量化资金的无形之手。

反常一:期债波动更为剧烈

“鸡肋行情”,这是交易员对近期国债现券市场的评价。本月中旬以来,5年期中债国债到期收益率一直徘徊于2.98%-3.02%之间,10年期中债国债到期收益率仅在3.12%-3.14%间小幅震荡,近期表现的确乏善可陈。

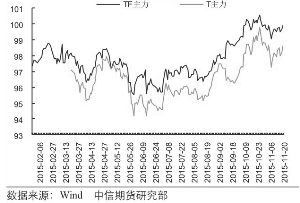

与之形成鲜明对比的是,近期国债期货市场波澜起伏。11月10日至24日,五年期国债期货主力合约累计上涨1.17元,涨幅1.18%,同时十年期国债期货主力合约累计上涨1.22元,涨幅1.25%。

从盘面上看,期债与现券走势出现数次背离。如上周周一、周二在现货平稳的情况下,国债期货表现强势,TF1512分别上涨0.2%、0.09%,T1512分别大涨0.41%、0.18%。而上周三,在无明显利空的情况下,国债期货市场却出现踩踏,TF1512和T1512分别下跌0.31%和0.55%。

本周一,国债期货市场再出现剧烈震荡,早盘期价快速跳水,随后低位买盘介入才逐步止住跌势,尾盘一度直线拉升,最终主力合约仅小幅收跌。周二期债市场则扶摇直上,TF1603和T1603分别大涨0.33%、0.59%。

在业内人士看来,近期国债期货的大涨大跌与投机资金过多有关。“此前股指期货的量化资金转战国债期货,必然会助涨助跌。”国泰君安证券表示,目前现货投资者参与期货交易仍属少数,当前投机盘过重容易引发期货剧烈波动。

最近几个月,国债期货成交和持仓量皆明显放大。今年9月中旬,五年期国债期货总持仓量位于1.5万手附近,日成交不足万手,但随期债“走牛”其成交量逐步放大,10月末以来,单日成交最高超过7.6万手,持仓量最高逼近2.7万手,持仓量增幅明显小于成交量增幅。与此同时,十年期国债期货成交量和持仓量不断刷新历史最高纪录,日持仓量一度接近3万手,日成交量最高超过3.3万手。

“随着国债期货交易趋于活跃,大量资金开始涌入市场,而近期利率出现大幅波动,套期保值需求也在上升,在资金作用下,国债期货的波动逐渐加大。”金石期货研究员黄李强接受记者采访时表示。

反常二:次季合约切换滞后

上周,国债期货当季合约迎来第一次保证金的提高,主力移仓随之加快。但与以往不同的是,当持仓从当季合约逐步转移到次季合约时,当季合约的成交量仍位居高位,主力合约的切换明显滞后。

以5年期国债期货为例,在今年8月的移仓中,从中旬开始TF1512的持仓量开始超过TF1509,而从下旬开始前者成交量超过了后者。然而,11月开始的移仓中,尽管从11月17日起,TF1603的持仓量就超过了TF1512,但直到24日,TF1512的交易量仍高于TF1603,仍是成交最活跃的合约。

“成交量并未随持仓量同步转移到次季合约上,这是此次移仓与以往最主要的区别。”银河期货研究员胡明哲告诉记者。

方正中期期货研究员季天鹤认为,出现上述情况的原因,或在于套保盘和投机盘的脱离。“在套保盘移仓的过程中,投机盘并未随之一致移动,而是有所滞后。因为投机盘对流动性要求较高,因此在TF1603合约没有足够的成交量时,继续交易TF1512是较好的选择,而当移仓操作继续深入后,继续留在老合约的好处不能弥补其隐含的风险,从本周起,TF1603的交易量迅速放大,预计月底前能够超过TF1512。”

兴业证券(601377,股吧)同时指出,本次主力合约切换进程不同以往的主因是流动性改善加上套利因素。当前主要的参与者是日内交易,这些投资者根本不存在移仓的问题。对于小部分需要移仓的投资者而言,由于流动性好,因此移仓本身不会造成冲击,而且可以将移仓的时间推后。从持仓量上看,流动性略差的10年期合约已经率先完成切换本身也说明流动性是投资者移仓考虑的首要问题。

反常三:跨期价差不升反降

一般而言,移仓换季期间,跨期价差会不断走扩。据华创证券介绍,这主要是因为国债期货采用实物交割,持有现券的空头掌握主动权,可选择以何种现券进行交割,而期货的多头一般都是投机盘,实际参与交割的很少,即使参与交割也处于被动低位。所以一般在移仓换季时,期货多头会选择移仓或平仓,从而压低了当季合约价格,抬高次季价格,使得跨期价差走扩。

然此次移仓换月中,跨期价差明显低于历史均值,且波动较小,明显不同于以往。截至昨日收盘,当季合约价格仍相对次季偏强,TF1603-1512的跨期价差缩窄至-0.375,T1603-1512的跨期价差缩窄至-0.405。

申万宏源(000166,股吧)证券分析师陈康认为,跨期价差不升反降,主因是前主力合约成交依然活跃,当季与次季合约的成交量差一个数量级,尤其是5年期主力合约的交易量远远超过持仓量,日内交易占比大,投机情绪浓。除此之外,近期债市不确定性增加,中长期债券套保需求增加,从套保的角度来说,马上到期的合约显然不是合适选择,套保需求集中到次季,也会压制次季合约的价格。主力强而次季弱,使得跨期价差不升反降。

混沌天成期货研究员季成翔则认为,本次国债期货移仓最大的不同在于价差的波动方向。今年自十年期期债合约上市之后,空头力量逐步占据主导低位,使得在移仓换月的时候当季合约和次季合约的价差有所拉大,其价差从正值快速下滑到负值,出现价格倒挂且明显低于理论价差水平。

兴业证券同时指出,跨期价差由持有收益和交割期权价值共同决定,同时也受到投资者结构的影响。比如在9月份合约交割前,跨期价差多数时间为正,但由于套利资金(主要是期现套利)参与规模大幅上升,导致当季合约IRR明显压低,并由此出现了反向跨期套利(或者说变相期现套利)模式的出现,致使跨九月合约交割时跨期价差一度被压缩成负值。

国债期货主力合约价格走势

<p class="detailPic"> |

|

发表于 2015-11-26 14:03:00

发表于 2015-11-26 14:03:00