|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转南昌530论坛

您需要 登录 才可以下载或查看,没有账号?注册会员

×

不过综合国内外基本面来看,业内人士认为,央行在中短期内的货币总量宽松力度不会太大,利率下行空间有限,债券市场趋势性机会难寻,维持震荡行情概率较大。如招商证券(600999,股吧)表示,短期内,一方面,央行维稳意图比较明确,资金面波动相对有限;另一方面四季度经济有好有坏,工业仍差,消费向好,通胀回升,而且市场对于基本面消息反应相对平淡,整体情绪仍然较为谨慎,年内利率维持震荡走平概率较大。

本报记者 王姣

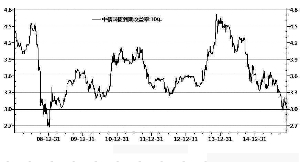

尽管新一轮IPO和美联储加息逐渐临近,但资金面仍波澜不惊,昨日十年期国债收益率再度跌破3%,为今年10月末以来首度。而自11月中旬以来,债券市场行情持续火热,中债10年期国债收益率累计下跌涨幅已超过18BP。

市场人士指出,IPO重启对资金面实质影响有限,加之当前供给稀缺及年末机构配置需求升温,近期资金价格多数震荡下行,利率债尽数收复此前“失地”也不足为奇。尽管新一轮IPO冲击、汇率波动风险、年末流动性收紧等干扰因素仍然存在,但市场对年末央行的“维稳”动作抱有较强信心,预计未来资金面仍将维持相对平稳状态,在基本面仍然疲软、地方债供给冲击有限、市场风险偏好降低等利好支撑下,预计利率债将大概率震荡。

10年国债收益率再探3%

11月中旬以来,债券市场无惧年末流动性和打新压力重新演绎“牛抬头”,银行间债券市场行情持续火热,各期限国债收益率均明显下行。业内人士分析指出,近期利率债需求好于预期,与年末供给下降、机构配置需求提前释放有关,短端收益率受益于资金宽松整体下行,短端快降带动长端走强,收益率曲线整体震荡下移。

临近年末,一级市场供给下降,加之机构配置需求向好,利率债招标结果较为理想。如上周1年期及3年期口行债中标利率低于预期10BP以上,91天期国债中标利率虽高于预期约1bp,但认购倍数高达4.25。

二级市场利率债到期收益率亦全面下行。截至12月8日,中债1年期、3年期、5年期、7年期、10年期国债到期收益率分别为2.49%、2.71%、2.843%、3.02%、3.00%,相比11月9日分别下跌5BP、13BP、21BP、23BP、21BP。8日盘中,银行间债市十年期国债现券成交一度跌破3%,十年期国开债亦跌至3.40%整数关口之下。

对于收益率全线下行的原因,东兴证券认为主要有四点:一是IPO重启后债市调整基本结束;二是资金充足,虽然有打新资金冻结,但无论银行间还是交易所,资金利率稳中有降,央行货币政策工具组合拳护航流动性;三是人民币加入SDR,对人民币储备预期增加,人民币资产看好;四是近期股市调整,债券市场资产配置动力上升。

多重利空限制反弹空间

尽管债市开启新一轮反弹,但短期债牛并非可“安枕无忧”。业内人士指出,美联储年底加息信号明确,资本外流隐忧再现,市场对汇率风险向国内债市的传导充满担忧。

我国外汇储备在10月阶段性回升114亿美元后,11月又大幅下降872亿美元至34383亿美元,降幅超出市场预期。分析人士指出,在美联储年内加息预期升温的背景下,11月份美元汇率强势,同时人民币汇率“小步慢贬”,资本外流压力明显加大。

中信证券(600030,股吧)认为,临近年末,外汇储备减少叠加跨年资金需求增加,使资金面面临较大压力,资金面压力或将制约债市收益率进一步下行。

12月以来,人民币贬值压力有所上升,境内外汇差维持在较高位置,外汇市场日成交量攀升至200亿美元上方,香港人民币隔夜拆借利率大幅飙升。安信证券认为,这种情况会对短端资金利率产生一定压力,不过打新影响消退又会使资金压力有所缓解,综合来看,资金利率下降空间有限。

国泰君安证券指出,两种情形下,汇率风险可能对债券市场产生直接传导:一是全球大宗商品价格阶段性反弹叠加人民币贬值,这可能会带来通胀阶段性抬头的预期;二是中美利差大幅收窄,这可能使得美债收益率的“标杆”意义提升,导致资金外流担忧加重,利率对汇率变化的敏感度提升。不过目前看来,对人民币汇率波动无需过度担忧,其不会对债券市场牛市形成实质性的干扰。

年末料保持小幅震荡

11月外汇储备下降加重人民币汇率贬值压力,但近期资金面延续平稳态势,且实体经济延续寻底,市场对于年末央行的“维稳”动作仍抱有较强信心,加之股市动荡下市场风险偏好降低、年末配置力量增强等利好,多数观点预计债市仍将延续小幅震荡格局。

从基本面来看,11月官方制造业PMI为49.6%,较上月小幅回落0.2%,连续4个月收缩。业内人士指出,制造业显示经济下行压力有所增加,宏观经济去杠杆叠加短周期去库存,年内经济或难见明显企稳态势,当前货币政策维稳意图明确,预计央行将综合运用多种手段,继续保持银行体系流动性合理宽裕。

不过综合国内外基本面来看,业内人士认为,央行在中短期内的货币总量宽松力度不会太大,利率下行空间有限,债券市场趋势性机会难寻,维持震荡行情概率较大。如招商证券(600999,股吧)表示,短期内,一方面,央行维稳意图比较明确,资金面波动相对有限;另一方面四季度经济有好有坏,工业仍差,消费向好,通胀回升,而且市场对于基本面消息反应相对平淡,整体情绪仍然较为谨慎,年内利率维持震荡走平概率较大。

平安证券也认为,年内债市无大波动,基本面和资金之外的多空因素对债市不构成较大冲击,年内债市利率缺乏持续下探动力,债市利率中枢看平。年内长端无风险利率中枢看平,10年期国债收益率可能维持在3%左右。

<p>兴业证券(601377,股吧)则认为,金融数据下降,意味着之前信用扩张的担忧会继续下降,而资金利率维持低位、信用风险逐渐上升,在各种有利因素的配合下,长端利率突破前低只是时间问题。未来货币政策宽松空间已有所收窄,财政加码、融资改善、美元指数阶段性调整均有可能带来基本面量价的改善,对利率走势或形成负面冲击,但若短期冲击导致利率曲线快速上升,会是一个较好的进场时机。 |

|

发表于 2015-12-9 04:57:00

发表于 2015-12-9 04:57:00