|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转南昌530论坛

您需要 登录 才可以下载或查看,没有账号?注册会员

×

兴业证券(601377,股吧)补充称,配置盘买债需求的改善是11月下旬这一轮利率下降的关键驱动力。该券商表示,从资金面来看,虽然跨年资金需求上升,但央行主动开展了对冲的操作,而年底也有巨量的财政存款投放,未来一段时间资金利率仍将大概率维持偏低。其微观调研也显示,场外等待配置的资金仍很充裕,钱多缺资产的局面延续,有利于配置需求的进一步释放。

上周以来,股债同涨格局重现,沪综指重新站稳3600点,10年期国债收益率则再创新低至2.94%,共同点燃了年末资本市场的配置热情。“经济数据疲软叠加美联储加息,市场对货币政策放松预期升温,加之打新资金回流与配置机构入场,直接推动收益率曲线大幅陡峭化下移。”业内人士如是点评。

在经历快速下行后,长端利率创下逾6年新低,投资者的心态也开始纠结:后续收益率将迎来调整还是会延续下行?对此,多数市场人士认为,利率下降的过程没有结束,短期内年底信用事件多发,利率债和高等级信用债将成为年末红包行情的宠儿。

10年国债下破2.9%

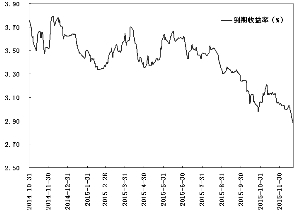

本周一,A股低开后震荡上扬,权重股全线拉升,带领沪综指成功站稳3600点后继续上行。与之相对应的是,10年期国债收益率继上周五下探至2.94%后,再次刷新逾6年低位。周一,银行间市场10年期150023成交至2.89%;10年国债收益率逐渐接近2009年1月份低点。

近期A股重拾升势,截至12月21日收盘,沪综指在最近六个交易日上涨近250点或6%。与此同时,国内债市无惧美加息落地等偏空因素影响而表现强劲。7年期国债一级招标利率首破3%,10年期国债在3%关口反复犹豫后亦终于确立下行趋势,上周收益率陡峭化下移并创历史新低,10年期国债收益率下行5BP至2.94%,10年国开债收益率下行5B至3.31%。此外,信用债各期限等级品种收益率也整体下移,AA+及以上品种下行幅度大于中低等级品种。

分析人士认为,近期国内股票及债券市场表现抢眼,一方面缘于美联储加息利空兑现反成利好的市场理解,另一方面,资金面好于预期也推高价格,市场热点不断涌现提升投资者情绪。与此同时,上周利率债收益率下行也体现了现券市场在11月经济数据公布后,对央行进一步宽松预期的加强。

宽松预期提振配置需求

在业内人士看来,经济疲软叠加美联储加息的利空出尽,降准预期下配置需求走强,是推动长端利率突破前低的主要原因,打新资金回流、地方债供给收缩对中短端利率下行亦有积极作用。

上周以来,整个市场的焦点无疑是美联储加息,随着美联储宣布上调联邦基准利率25基点,美联储加息终于靴子落地。正如市场人士所言,这对股市及债市来说都有一种利空出尽的意味。

平安证券则认为,当前全球经济低增长低通胀,而美国增长势头并不强劲,美联储不具备快速升息空间。因此,美联储加息前后中国长端债券利率快速下行,或主要是对降准预期的反映。

而从基本面来看,11月经济数据依旧疲软、外汇占款持续下滑等,使得部分市场人士对货币政策进一步放松的预期较强烈。广发证券(000776,股吧)表示,12月财政存款投放空间迅速收缩,春节前资金投放需求将大幅扩张,因此春节前进一步降准是大概率事件。同时,经济并无明确企稳回升迹象,基于基数效应判断,12月经济增速将有所下行。宏观数据的下行,将为进一步降息创造合适的环境。

兴业证券(601377,股吧)补充称,配置盘买债需求的改善是11月下旬这一轮利率下降的关键驱动力。该券商表示,从资金面来看,虽然跨年资金需求上升,但央行主动开展了对冲的操作,而年底也有巨量的财政存款投放,未来一段时间资金利率仍将大概率维持偏低。其微观调研也显示,场外等待配置的资金仍很充裕,钱多缺资产的局面延续,有利于配置需求的进一步释放。

年末配置行情再起

随着债券利率快速下降,长端收益率刷新前期低点,投资者对收益率下行过快的担忧已经显现。据业内人士透露,市场人士尤其交易盘开始担心,一季度行情是否已经提前兑现,投资者纠结的心态还表现在担心降准会引发兑现,而不降准则会引发调整。

对此,兴业证券仍然坚持11月中旬以来的观点,“这整体来看,判断利率下降的过程还没有结束,十年国开债收益率将向下突破3.2%的水平,10年国债回到2.7-2.8%附近。建议投资者继续持有。”

从资金面来看,有观点认为,为对冲年末资金需求、提振内需,年内仍然存在“降准”可能。海通证券(600837,股吧)就指出,“降准预期”或是本轮利率债收益率下行的市场预期支撑,再加上现在经济基本面的情况,也支持利率维持低位,因此若短期因为汇率原因导致收益率上行,或是利率债逢低买入的良机。

值得注意的是,今年最后一批新股发行将于本周三、周四申购,这也是新股申购预先缴款制度下的最后一批IPO。据业内人士测算,冻结资金规模在2万亿左右,料对资金面影响有限。

招商证券(600999,股吧)表示,传统IPO制度下的最后一批IPO将于本周展开,据测算,资金冻结高峰主要集中在23-24日两天,累计冻结规模最高约为1.6万亿。虽然本次IPO临近年末,叠加跨年行情,但在央行维稳操作下,市场预期较为平稳,预计冲击仍将有限。

“年底之前,我们依然看好债市。基本面短期内难以发生改变,唯一需要关注的是资金面的变化,目前资金面总量宽松,加上年底财政存款即将下放,资金面不会收紧,债市料继续走牛。”国金证券(600109,股吧)表示。

就投资机会而言,业内人士认为,当前信用风险事件层出不穷,规避和减少信用风险暴露,自然成为投资者的普遍选择,因此利率债和高等级信用债应是最合理的配置方向。不过也有机构提醒投资者,目前长端利率已经再度创下今年以来的低位水平,可能透支未来政策放松的影响,当大家都乐观的时候,还是要多些谨慎。

<p class="picIntro">十年期国债到期收益率 |

|

发表于 2015-12-22 06:39:00

发表于 2015-12-22 06:39:00