|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转南昌530论坛

您需要 登录 才可以下载或查看,没有账号?注册会员

×

从3.2%到3%再到2.8%,回顾2015年以来,十年期国债收益率在关键心理位置面前不乏犹豫和反复,但最终结果除了跌还是跌,心理预期一降再降,仍被证明是过于“悲观”。业内人士指出,债市绝对收益率确已很低,但在债市运行脱离历史轨道的背景下,真正的底部或许只能通过试错试出来,利率向下有想象空间,同时,经济不振,债牛当道,利率向上风险有限。环顾大类资产,债券获取正向收益的安全性显得弥足珍贵。尤其在年初配置额度充裕、低利率渐成共识、金融市场不稳的时点上,拥抱债券仍是可取做法。

新年伊始,人民币汇率猛烈贬值,惊起金融市场跌声一片,A股连遭重挫、商品萎靡不振,唯有债券市场一枝独秀。12日,银行间市场指标十年期国债收益率时隔两周再度跌破2.8%,13日,待偿期接近十年期的国债现券成交到了2.72%,再创本轮牛市新低。

从3.2%到3%再到2.8%,回顾2015年以来,十年期国债收益率在关键心理位置面前不乏犹豫和反复,但最终结果除了跌还是跌,心理预期一降再降,仍被证明是过于“悲观”。业内人士指出,债市绝对收益率确已很低,但在债市运行脱离历史轨道的背景下,真正的底部或许只能通过试错试出来,利率向下有想象空间,同时,经济不振,债牛当道,利率向上风险有限。环顾大类资产,债券获取正向收益的安全性显得弥足珍贵。尤其在年初配置额度充裕、低利率渐成共识、金融市场不稳的时点上,拥抱债券仍是可取做法。

牛就一个字

13日,国债期货市场展开高位震荡,十年期国债期货主力合约T1603尾盘触及100.86元,创历史新高。

现券行情火爆,13日,银行间债市收益率整体继续走低,待偿期接近10年的15附息国债23盘中最低成交到2.705%,尾盘成交在2.72%左右,再创本轮牛市新低;接近10年的15国开18成交在3.02%左右,再下5bp,盘中一度跌穿3%,同样破了这一轮牛市的纪录。

不管是新高还是新低,归纳起来就一个字:牛。的确,与其它人民币资产比起来,最近债市太牛了。

2016年,人民币汇率开盘走贬,即期价、远期价、在岸价、离岸价,跌声一片。一时间,唱空中国风起云涌,人民币资产先后“中枪”,A股重挫、商品萎靡,债券市场虽不敢说是毫发无损,但踉跄之后迅速站稳,并重振旗鼓再攀新高,在众多人民币资产中一枝独秀。

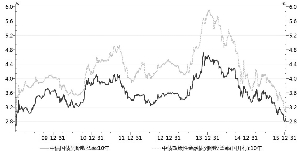

从中债到期收益率曲线上看,指标品种十年期国债收益率在去年底创出2.7961%的本轮牛市新低后,暂时未能有效突破2.8%关口,今年初两个交易日,在汇市动荡、资金偏紧、获利回吐等多重因素作用下,十年国债收益率快速反弹至2.89%位置。此后,十年国债收益率重新走低,于12日再度跌破2.80%至2.7887%,并超越前期低点。另一热门券种——十年期国开债,十年国开债年前最低至3.1073%,本月5日一度涨回3.2175%,再到12日跌回3.0528%,不仅收复失地,还跌破了前期低位。中债收益率曲线上,13日十年期国债、国开债收益率最新报2.7237%和3.0129%,双双改写本轮牛市新低。

事实上,考虑到2007年以来债市进入快速发展阶段,相应的收益率数据更加可比,若以2007年以来数据为参照的话,当前十年期国债和国开债收益率已经接近或者改写了历史最低纪录。中债收益率曲线显示,自2007年以来,十年国债收益率仅在2008年12月18日至2009年1月12日的不到一个月时间内低过2.8%,十年国开债此前的最低纪录即是2009年1月7日的3.0963%。

没有最低 只有更低

当前债市收益率已经处在或者十分接近历史低位,从历史对比上看,债券牛市似乎已经没有什么想象空间。此前有不少机构即将2.8%看做十年国债收益率的底部。现如今底部被破,下一个底又会在哪里?

从3.2%到3%再到2.8%,回顾2015年以来,十年期国债收益率在关键心理位置面前不乏犹豫和反复,但最终的结果除了跌还是跌,心理预期一降再降,但仍被证明是过于“悲观”。

“本轮牛市已经超越了传统的牛市”。有业内人士表示。从打破债券“牛短熊长”的时间规律,到破除“三季度魔咒”的季节规律,再到不断击穿机构的底线预期,本轮牛市早已经脱离了历史运行轨道。

“再用历史的点位和经验来审视本轮行情的走势,已经没有意义。”一位交易员如此感慨道。他认为,当前债市绝对收益率确已很低,但那是参照历史得出的结论,由于参照系的变化,真正的利率底部在哪里恐怕只能通过试错试出来,在这一过程中,利率还有向下的想象空间,因为即使是底部已经出现,利率也有可能维持阶段性的“超调”。而目前经济仍看不到明确企稳信号,货币政策有进一步放松的空间和预期,其它大类资产又深陷动荡,应该说投资者存在着“试错”的动力。

市场人士指出,经济不振,债牛当道,2016年经济与通胀“双低”几乎是市场共识,货币政策维持边际宽松悬念不大,低利率没有太大的风险。若经济增速再降、货币政策再松,债市收益率中枢再下沉也不无可能。简言之,当前债市所处的环境是,风险有限,还有机会。

前述交易员表示,虽然利率不断创新低,继续向下的想象空间也在收窄。但放在“不缺钱、缺资产”,尤其是缺低风险、高收益资产的大环境中,固收资产仍显得弥足珍贵。

低息时代正在来临,资产预期回报在不断下降,加之面对其他资产的动荡,若债券仍能够提供相对不小的“正回报”,夫复何求?如此也就不难理解近期债市为何能够一枝独秀了。

一季度是个好时节

由于利率底部不明确,市场预期更分化,在利率不断创新低的过程中,并不排除债市出现波动或调整。但总的来看,一季度债券市场风险不大,拥抱债券仍是可取的做法。

一季度净供给有限,机构配置额度充裕,供需关系较好,容易走出一波牛市行情。国泰君安指出,一季度地方债发行尚未启动,净供给大幅下降,但机构年初再配置刚开始显现。一是中小城商、农商银行可投资资产有限,宽资金下积极配置债券,而且银行表内资产受监管和杠杆限制,委外投资需求上升;二是保险协议存款到期量巨大,有被动配置压力;三是理财到期再配置压力巨大,2015年12月以理财为主的广义基金净增持近9000亿元,购买力惊人。

此外,理财产品收益率加速下行,有望缓和广义基金资产负债收益不匹配的矛盾,打开无风险利率下行的空间。而资金持续外流,再降准仍存可能,一季度尤其是春节前仍是货币政策再宽松的时间窗口,若能有效带动短端收益率下行,也有望带动整体收益率继续往下。

站在当下,汇率贬值、股市下挫、海外风险资产调整风险加大,机构风险偏好下降,债市收益率虽低,但好在相对安全、流动性尚可,仍是资金可去之处。

<p>10年期国债、国开债到期收益率 |

|

发表于 2016-1-14 04:22:00

发表于 2016-1-14 04:22:00