|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转南昌530论坛

您需要 登录 才可以下载或查看,没有账号?注册会员

×

近一周多时间,央行及相关部门先后运用多种工具提供流动性支持,并延长了流动性投放时效,显示了其维护流动性合理充裕的决心,但在银行超储率不高、内外多种因素叠加作用下,流动性收紧的势头尚未得到有效控制。分析人士预计春节前,央行仍存流动性投放压力,增加流动性供给和延长投放时效是趋势,若中短期资金投放效果有限,则降准可能性将进一步加大。

央行多措并举 提量延期是主旋律

央行19日继续开展大额逆回购操作,并在时隔近一年后重启28天期逆回购,宣告春节前的流动性“保卫战”正式打响。分析人士指出,在较长一段时间内,央行外汇占款持续减少,使得流动性供给缺口一直存在,而农历春节前多种季节性因素及偶发时点性因素,进一步加大流动性收紧压力和波动风险,迫切需要央行主动增加流动性供给。

近一周多时间,央行及相关部门先后运用多种工具提供流动性支持,并延长了流动性投放时效,显示了其维护流动性合理充裕的决心,但在银行超储率不高、内外多种因素叠加作用下,流动性收紧的势头尚未得到有效控制。分析人士预计春节前,央行仍存流动性投放压力,增加流动性供给和延长投放时效是趋势,若中短期资金投放效果有限,则降准可能性将进一步加大。

28天逆回购重启

进入1月中下旬,农历春节已是不远,昨日央行重启28天期逆回购操作,显示春节前的流动性维稳正式拉开序幕。

央行19日上午开展了800亿元7天期逆回购操作,中标利率持稳于2.25%,同时还开展了750亿元28天期逆回购操作,中标利率2.60%。这是在接近一年时间里,央行首次开展28天期逆回购操作。公开资料显示,央行上一次开展28天逆回购操作,是在2015年2月5日,当时操作利率为4.8%。

市场人士指出,央行开展双品种逆回购操作,继续保持了较大规模的流动性投放力度,同时兼顾了长、短不同期限的流动性需求。据统计,央行19日通过逆回购交易合计实现资金投放1550亿元,与前次(1月14日)逆回购操作量(1600亿元)基本相当。

在以往央行公开市场回购交易中,逆回购期限最长为28天。业内人士表示,因28天期央行逆回购的加入,央行公开市场资金投放的加权时效延长,有助于引导预期、稳定情绪。

此外,因28天期逆回购恰好覆盖2016年春节假期,很大程度上为提供跨节流动性支持而增加的品种。有交易员表示,央行启用28天逆回购并不意外。上一次央行28天期逆回购交易,就发生在2015年春节前。而18日央行恢复了28天期逆回购询量,已释放了重启28天逆回购操作的信号。

投放在加码

本月以来,央行接连出手,且搭配使用多种类型、多种期限的货币政策工具,流动性维稳力度不断加大。

月初以来,央行公开市场逆回购交易规模逐渐提高。1月第一周,央行合计实施逆回购操作2000亿元,相比2015年最后一周的100亿元净增1900亿元;1月第二周,即上一周,央行公开市场逆回购交易量增至2400亿元,其中1月14日单次交易量1600亿元,创近两年新高。

19日,央行逆回购交易总量为1550亿元,高于上周二(1月12日)的800亿元,单日实现净投放750亿元;在常规操作之外,央行还于18日开展了550亿元3天期短期流动性调节工具(SLO)操作。因此,本周央行已通过公开市场操作投放资金2100亿元。考虑到21日的到期逆回购较多,预计央行当日逆回购操作规模仍不低,因此全周央行公开市场操作规模超过上一周是大概率事件。

在公开市场操作之外,央行15日对9家金融机构开展了1000亿元中期借贷便利(MLF)操作,期限6个月。另外,财政部、央行19日还开展了800亿元国库现金定存招投标,期限9个月。

综合考虑,本月以来,央行通过公开市场操作渠道及MLF工具,累计净投放货币达到4600亿元,流动性投放力度较大,并且仍在加大。

降准成备选

分析人士指出,多种因素叠加,致使近期银行体系流动性边际收紧且波动加大,促使央行增加流动性投放。

较长一段时间以来,央行外汇占款持续减少,造成的流动性供给缺口一直存在。央行数据显示,2015年12月央行外汇资产减少7082亿元,降幅创历史新高。年初以来,人民币汇率快速贬值,外汇占款恐继续大幅下滑,若央行主动的流动性投放不及时跟上,很容易造成国内流动性收紧。

分析人士表示,外汇资金持续流失情况下,银行超储率降至中性水平,导致银行体系流动性稳定性下降,而春节前企业缴税、长假备付等季节性因素、转债发行等时点性因素以及离岸人民币开征存准金带来的一次性存准补缴,造成的扰动接连不断且互为叠加,进一步增添了流动性收紧和波动的风险。

据悉,因上年四季度企业所得税清收入库,每年1月份财政存款增量都会比较高,从而将产生回笼流动性的效果。此外,央行宣布将自1月25日起对境外金融机构境内存放执行正常存款准备金率,预计将造成一次性补交存准2200亿元左右。而进入1月下半月,春节前居民取现和现金走款增多,银行流动性管理更加谨慎,导致的节日备付压力也将逐步显现。

流动性收紧亦将是促使央行增加流动性投放的动力。市场普遍预计央行春节前仍将以多种方式加大流动性投放。

值得注意的是,近期央行在加大流动性投放力度,适时提供应急流动性支持的同时,还适当延长了流动性投放的时效,如MLF、28天期逆回购,均可覆盖春节假期,而更长效的流动性投放有助于稳定市场预期。有市场消息称,央行日前再次进行了MLF询量,并首次增加了1年期品种,可进一步延长流动性投放期限。

不过,有分析人士指出,因外汇占款净减少,造成的是长效流动性的缺失,与央行投放的中短期流动性之间仍存在期限不匹配的问题,且MLF、逆回购成本相对较高,操作利率未见进一步调整,反而加大了市场对货币市场利率预期的分歧。更重要的是,当前资金外流压力不减,且规模较大,央行供给与市场需求之间还存在规模不匹配的问题。

交易员称,19日银行间货币市场流动性仍偏紧张,主要回购利率纷纷上涨,显示MLF、SLO、央行逆回购尚未有效缓解资金面紧张局势。如果短期流动性持续紧张,则春节前降准的可能性依然存在。

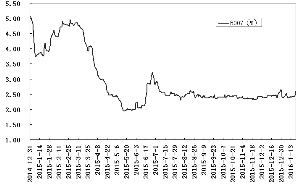

银行间市场七天期回购利率走势

近期央行公开市场操作一览

回购方向 发生日期 期限(天) 交易量(亿元) 招标方式 中标利率(%) 利率变动(%) 到期日期

逆回购 2016-1-19 7 800.00 利率招标 2.2500 0.00 2016-1-26

逆回购 2016-1-19 28 750.00 利率招标 2.6000 -2.20 2016-2-16

SLO(投放) 2016-1-18 3 550.00 利率招标 2.1000 -2.20 2016-1-21

逆回购 2016-1-14 7 1,600.00 利率招标 2.2500 0.00 2016-1-21

逆回购 2016-1-12 7 800.00 利率招标 2.2500 0.00 2016-1-19

逆回购 2016-1-7 7 700.00 利率招标 2.2500 0.00 2016-1-14

逆回购 2016-1-5 7 1,300.00 利率招标 2.2500 0.00 2016-1-12

逆回购 2015-12-29 7 100.00 利率招标 2.2500 0.00 2016-1-5

逆回购 2015-12-24 7 400.00 利率招标 2.2500 0.00 2015-12-31

逆回购 2015-12-22 7 300.00 利率招标 2.2500 0.00 2015-12-29

逆回购 2015-12-17 7 300.00 利率招标 2.2500 0.00 2015-12-24

逆回购 2015-12-15 7 100.00 利率招标 2.2500 0.00 2015-12-22

逆回购 2015-12-10 7 200.00 利率招标 2.2500 0.00 2015-12-17

逆回购 2015-12-8 7 100.00 利率招标 2.2500 0.00 2015-12-15

逆回购 2015-12-3 7 300.00 利率招标 2.2500 0.00 2015-12-10

<p>逆回购 2015-12-1 7 500.00 利率招标 2.2500 0.00 2015-12-8 |

|

发表于 2016-1-20 06:30:00

发表于 2016-1-20 06:30:00