|

|

马上注册,结交更多好友,享用更多功能,让你轻松玩转南昌530论坛

您需要 登录 才可以下载或查看,没有账号?注册会员

×

近期债券投资者敏感的神经不断受到刺激:1月金融数据超预期、八部委发文加强金融支持工业力度、房地产去库存政策连番加码……稳增长配套所需的金融支持、信贷配套力度已然提升,宽货币向宽信用的传导正被逐步疏通,支撑债市继续走牛的两大逻辑——经济持续下行和“资产荒”预期遇到挑战。

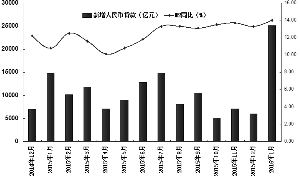

金融机构新增信贷规模与M2增速

近期债券投资者敏感的神经不断受到刺激:1月金融数据超预期、八部委发文加强金融支持工业力度、房地产去库存政策连番加码……稳增长配套所需的金融支持、信贷配套力度已然提升,宽货币向宽信用的传导正被逐步疏通,支撑债市继续走牛的两大逻辑——经济持续下行和“资产荒”预期遇到挑战。

市场人士分析认为,从目前的宏观环境来看,宽货币向宽信贷转换趋势明显,短期经济和融资需求评估均会发生变化,从而动摇市场对债牛的信心。一方面,信贷大规模投放或将持续,融资需求释放将有利于改善此前的“资产荒”格局,让债市下行的步伐遇到阻滞;另一方面,积极财政政策主导下,政府将通过多种方式引导金融体系资金进入实体经济,市场对经济企稳回升的担忧升温,在基本面上同样利空债券。

宽信用正在路上

稳增长带来的新增信贷投放较2015年明显提速,今年1月金融数据中社融、信贷增速大幅超预期,非标及中长期贷款明显回升,表明融资需求真实上升,宽信用似乎正走在路上。

数据显示,今年1月,我国M2同比增速上升到14%,创18个月新高;社会融资规模增量为3.42万亿元,分别比上月和去年同期多1.61万亿元和1.37万亿元,新增投向实体经济的贷款为2.54万亿。从结构上看,1月中长期信贷增加1.54万亿,占比达到61.3%。非金融性公司及其他部门新增信贷达到1.94万亿,中长期贷款占比达到54.6%。

业内人士指出,即使剔除春节提前投放、外债转内债等因素,1月信贷投放量依然相对偏高,尤其是非金融企业中长期贷款增幅明显,这主要与1月专项建设基金通过项目资本金撬动信贷有关。目前来看,尽管信贷扩张的可持续性有待观察,但从结构上来看,宽货币向宽信用的传导或许正在逐步被疏通。

国金证券(600109,股吧)认为,从官方表态上看,大量信贷注入实体经济完全符合管理层的意愿,全年大规模信贷投放是大概率事件。据其了解,目前不少政府类项目的融资需求依然很大,PPP等应对模式的日渐成熟或将给地方项目信贷投放带来便利。

经济下行预期受到挑战

在业内人士看来,目前加大信贷和社融投放力度依然是最为有效的缓解实体经济资金面的方式,与此同时,稳增长配套所需的金融支持、信贷配套力度已然提升,政府将通过多种方式引导金融体系资金进入实体经济,包括加大地方政府债务置换、城投债发行、专项金融债规模等,随着稳增长氛围持续强化,一致的经济下行预期正在受到挑战。

春节过后,宏观政策信息出现井喷:一方面,金融机构及财政资金助力稳增长,包括央行、发改委、财政部在内的八部委发布《关于金融支持工业稳增长调结构增效益的若干意见》;另一方面,房地产宽松政策继续出台,财政部等三部门发文调整房地产交易环节契税、营业税等,进一步明确了宽信用的格局。

平安证券指出,上述金融领域支持实体经济的政策,一方面意味着工业领域供给侧改革已经正式拉开序幕。另一方面,房地产行业的去库存也再度加码。若库存去化的推进使得房地产投资增速的持续下滑得到遏制,甚至出现企稳回升,无疑将对稳定投资增速起到重要作用。

市场人士分析指出,在经济下行压力较大、就业和金融风险加大的情况下,稳增长和需求侧托底势在必行。而在相对稳定的汇率条件下,货币政策对于经济的推动效果远不如财政政策,因此财政政策适度发力去托底经济毋庸置疑。短期来看,经济尚看不到V型回升的可能,但是不断出台的稳增长政策影响投资者对经济走势的预期,整体对债市也形成压制。

广发证券(000776,股吧)最新研报指出,总需求仍有扩张潜力,意味着宏观系统性风险依然可控。而供给侧结构性改革是实现经济可持续增长的重要保证。“三去一降一补”五大任务,目标在于扩张供求两端,维持经济平稳运行,而非一味进行所谓的“市场出清”。天量信贷的投放、下游需求的刺激等稳增长力量下,宏观经济短期内企稳的可能性确实存在。

债牛支撑动力或减弱

综合来看,前段时间市场对债券市场将持续走牛的信心主要来自两个方面:其一是宏观经济增速持续下行,其二是资产荒格局延续。业内人士认为,目前来看,两股力量均存在动摇的可能性。

“目前看,信贷大规模投放的趋势仍将延续,市场开始预期2009年格局的重演。在此环境下,短期经济和融资需求评估均会发生变化,从而动摇市场对于债牛的信心。”广发证券表示,展望未来,债券供给压力、经济预期修正、混业监管强化,仍然是债市走牛的主要风险点。

银河证券同时指出,信贷大规模投放或将持续,地方债供给释放以及PPP新政酝酿提升项目签约率、房地产去库存力度增加导致的融资需求释放均会使之前的“资产荒”得到改善,而债市供需关系或现拐点。

以近期部分商业银行存准率调整一事为例,中信证券(600030,股吧)解读称,对银行自身来讲,信贷优于债券,在信贷需求不变的情况下,准备金率定向调整会影响银行对债券的需求,对债券属于利空;另一方面,通过对有关银行发放贷款进行考核以激励银行改善和优化信贷结构,最终目的意在引导银行资金向实体经济薄弱环节投放,从而有利于金融风险的防范和经济的企稳回升两大任务的实现,在基本面上同样利空债券。

不过国泰君安证券指出,“高歌猛进”的信贷投放对债券需求并无明显影响,持仓数据显示,商业银行事实上在“信贷”和“债券”两条战线同时作战,传统意义上的信贷与债券的“挤出”效应没有出现。

<p>就投资策略而言,综述主流机构观点来看,考虑到稳增长政策持续发力、进一步宽松受限、一级市场供给继续放量等因素,预计短期债市仍将维持震荡,建议投资者保持谨慎,缩短久期,等待机会。从中长期来看,在经济增长底部未明、供给侧调整风险不断释放的过程中,债券牛市仍将持续。 |

|

发表于 2016-2-24 13:08:00

发表于 2016-2-24 13:08:00